(izračun) Stanovanja vse dražja in nedostopna. Kdo si jih sploh lahko še privošči? (1)

Marja Milič, Matej Šimnic

Cene rabljenih stanovanja so na rekordnih ravneh. V Ljubljani je za kvadratni meter rabljenega stanovanja potrebno v povprečju odšteti 2.914 evrov, v Mariboru rekordnih 1.382 evrov, na ravni države pa preko 2.000 evrov, kaže monitoring Nepremičnine PRO za tretje četrtletje 2020. Pa si lahko ob teh cenah državljani, ki prejemajo povprečno plačo, privoščijo streho nad glavo?

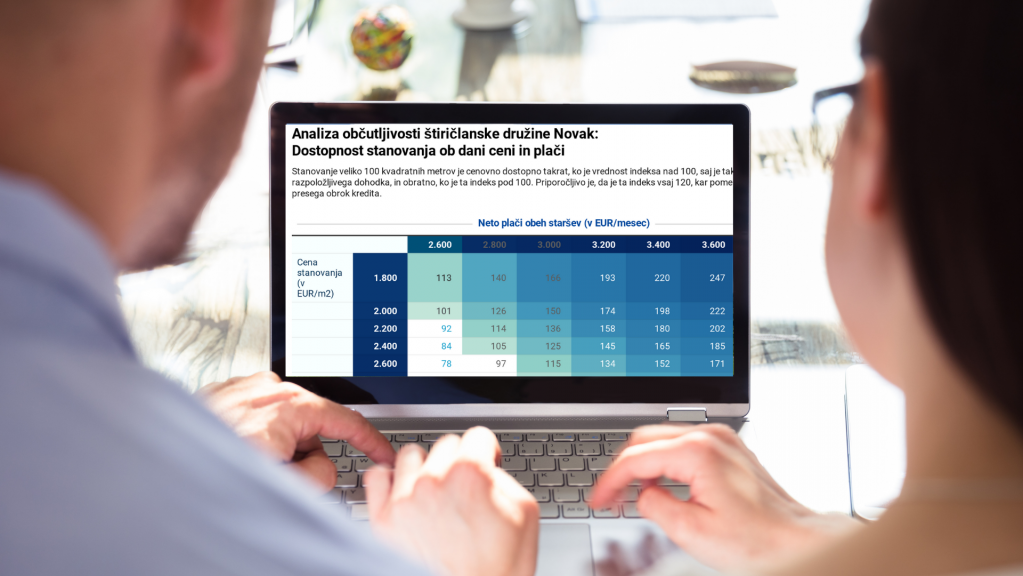

Da bi odgovorili na to vprašanje, smo izračunali indeks cenovne dostopnosti stanovanj, pri čemer smo uporabili razmerje med mesečnim razpoložljivim dohodkom, ki ga lahko namenimo za odplačevanje kredita, potem ko smo pokrili minimalne življenske potrebe in ocenjenim mesečnim obrokom kredita. Vrednost indeksa nad 100 pomeni, da si zaposleni, ki prejema povprečno plačo lahko privošči izbrano veliko stanovanje, vrednost indeksa pod 100 pa, da ne, saj njegov razpoložljivi dohodek ne zadošča za pokrivanje obveznosti iz posojila za stanovanje.

In kaj kaže naš izračun? Za žep povprečnega Slovenca je nakup 50 kvadratih metrov velike stanovanjske starogradnje ob upoštevanju njegovega razpoložljivega dohodka ter predpostavke, da nakup financira z najemom 20-letnega stanovanjskega kredita pri 2,4 odstotni povprečni obrestni meri in petino lastne udeležbe, postala misija nemogoče. Enako velja tudi za povprečnega Ljubljančana, medtem, ko so rabljena stanovanja za povprečnega Mariborčana zaenkrat še dostopna, kažejo naši izračuni.

Preverili smo tudi, kako je bilo s cenovno dostopnost do rabljenih stanovanj vse od leta 2007. Najbolj dostopna so nam bila pred petimi leti, ko so cene rabljenih stanovanj dosegle najnižje vrednosti v zadnjih 10 letih, hkrati pa se je dostopnost bistveno izboljšala zaradi večletnega zmanjševanja obrestnih mer stanovanjskih posojil. Oba vpliva sta vodila v rekordno nizek znesek mesečnega obroka stanovanjskega posojila. Takrat je razpoložljivi dohodek povprečnega državljana za več kot tretjino presegal obrok posojila stanovanjskega posojila. Po več letih rasti cen nepremičnin se je razmerje v letu 2018 obrnilo na glavo in obrok danes presega razpoložljivi dohodek. To pomeni, da si rabljene kvadrate lahko privoščijo le državljani z nadpovprečno plačo ali nadpovprečnimi prihranki, saj je tudi zagotavljanje pologa v višini petine nakupne cene postalo prej luksuz kot resnična možnost.

Razpoložljivi dohodek že desetletje nespremenjen!

Poglejmo še v drobovje izračuna cenovne dostopnosti stanovanja. Razpoložljivi dohodek nam ostane po tem, ko pokrijemo minimalne življenjske stroške za sebe in vzdrževane člane. Ta se je v zadnjem desetletju prej nižal kot višal. Poglejmo konkretno na primeru povprečnega Slovenca z enim vzdrževanim članom. Njegov razpoložljiv dohodek znaša 371 evrov mesečno, kar je šest odstotkov manj kot pred desetletjem. Razpoložljivi mesečni dohodek povprečnega Ljubljančana je 535 evrov, praktično enak je bil tudi pred desetletjem in znaša 164 evrov več kot od povprečnega Slovenca. Povprečni Mariborčan ima na voljo 324 evrov razpoložljivega dohodka, kar je 13 odstotkov manj kot pred desetletjem in 47 evrov manj od povprečnega Slovenca ter kar 211 evrov manj od Ljubljančana.

Pri izračunu razpoložljivega dohodka smo upoštevati koncept makrobonitetnih omejitev Banke Slovenije, ki je bil sprejet konec leta 2019. Takrat je bilo določeno, da mora kreditojemalcu po plačilu vseh obveznosti ostati na računu 76 odstotkov bruto minimalne plače (trenutno je to 714,84 evra) in znesek za vzdrževane družinske člane. Ta je določen v zakonu o socialnih prejemkih in za otroka, ki ga vzdržujeta oba starša, znaša 237,29 evra, če ga vzdržuje en starš pa 30 odstotkov več, torej 309,68 evra. Pri našem izračunu smo upoštevali enega otroka, ki ga vzdržujeta dva starša. Za obe komponenti smo upoštevali dejanske zgodovinske podatke tako za minimalno plačo kot za minimalni dohodek za vzdrževanega člana, kot bi glede na zakonski okvir veljali na vsakokratni dan nakupa.

Ker morajo banke pri oceni kreditne sposobnosti kreditojemalca upoštevati dohodke preteklih 12 mesecev, smo v izračunu za vsak mesec upoštevali povprečno 12-mesečno plačo tako za Slovenijo, Ljubljano kot Maribor. Dodajmo, da so zadnji podatki o mesečnih povprečnih plačah nekoliko izkrivljeni, saj plače rastejo predvsem na račun višjih izrednih izplačil in zakonskih dodatkov, zaradi epidemije. Šele ko bodo protikrizni ukrepi prenehali veljati bomo lahko lažje ocenili vpliv na plače in trg dela. Mogoče gre ravno v številnih podporah zaposlenosti pripisati tudi večjo samozavest kupcev in stabilnost cen stanovanj, ki jih koronakriza ni bistveno načela.

Omenimo še, da se z letošnjim letom minimalna plača računa po novi formuli, pri kateri mora znesek presegati minimalne življenjske stroške za od 20 do 40 odstotkov. Višina življenjskih stroškov je bila izračunana leta 2017 in znaša 613,41 evrov. Nova višina minimalne plače se bo torej gibala nekje med 736,09 in 858,77 evra. V izračun minimalne plače se ne vštevajo dodatki, kot so prevoz na delo, malica in podobno. Višja minimalna plača ob nespremenjeni plači znižuje našo kreditno sposobnost. Minimalna plača za leto 2021 bo znana konec januarja in takrat bomo izračun tudi posodobili.

Poleg naštetega, se v izračun kreditne sposobnosti vštevajo tudi plačila za obstoječe finančne in določene druge naročniške obveznosti. Kaj vse vas bremeni, lahko preverite tudi spletni strani ali mobilni aplikaciji Moj Sisbon.

Omenimo še, da večina bank ponuja možnost izračuna kreditne sposobnosti na svojih spletnih straneh.

Mesečni obroki servisiranja novega posojila se že pet let krepijo

Povprečna fiksna obrestna mera, ki pomembno vpliva na višino obroka pri najemu stanovanjskega posojila nad 10 let, je trenutno rekordno nizka, in sicer 2,4 odstotka, kažejo podatki Banke Slovenije. Za primerjavo omenimo, da je bila ta pred petimi leti 3,4-odstotna, pred desetimi leti 5,3-, pred 12 leti pa celo 7,1-odstotna.

Najnižji mesečni obrok stanovanjskega posojila pri nakupu 50 kvadratnih metrov velikega rabljenega stanovanja smo si lahko zagotovili v letu 2015, od takrat dalje pa se višina obroka stanovanjskega posojila krepi. Zakaj? Povprečne cene stanovanj so se v teh petih letih okrepile za dobrih 40 odstotkov, tako na ravni države kot v prestolnici, v Mariboru za tretjino. Posledično so navkljub nižjim obrestnih merah, obroki stanovanjskih posojil bistveno višji – v Ljubljani za 35 odstotkov, v Mariboru 21 odstotkov in na ravni države 28 odstotkov. Medtem, ko so se cene stanovanj ob nakupu v zadnjih letih krepile, pa se razpoložljivi dohodek praktično ni spreminjal, z izjemo Maribora, kjer je v zadnjih petih letih celo upadel za 16 odstotkov. Razlog tiči predvsem v tem, da se je minimalna plača, torej konsenz družbenega ekonomskega minimuma, krepil enako hitro oziroma nekoliko hitreje kot povprečna plača v primeru Maribora.

Ker smo v izračunu upoštevali cene rabljenih stanovanj, je velja mogoče še poudariti, da je po nakupu praviloma potrebno upoštevati tudi določen znesek za obnovo stanovanja, kar pri izračunu nismo upoštevali. V povprečju je strošek obnove lahko med 300 in 500 evrov na kvadratni meter. Če bi upoštevali omenjeni strošek, ali alternativno upoštevali cene novejših stanovanj ali novogradenj, ki so praviloma vsaj petino dražja od starogradenj, bi bila stanovanja za povprečen žep še bolj nedostopna .

Na drugi strani smo pri izračunu konzervativno upoštevali le (maksimalni) regres za prehrano in ne tudi drugih dodatkov, ki bi jih morda upoštevala banka, ki na takšen način dviguje vašo kreditno sposobnost. To so denimo stroški za prevoz na in iz dela, letnega regresa in drugih dodatkov. Dodatkov, ki pa jih ne sme upoštevati so preživnine, otroški dodatki, štipendije, torej dohodkov, ki se ne smejo rubiti.